2011/07/25

誌面情報 vol26

事業継続に役立つ費用を保険で調達

日本の大手損害保険会社が地震保険の新規引き受けに消極的な姿勢を見せる中、外資系の損害保険会社「スイス・リー・インターナショナル・エスイー」(東京都千代田区)は4月から日本企業を対象にした新たな地震保険の販売を開始した。

同社は、世界的な再保険会社スイス・リーが率いるグループ会社の中の1社で、元受保険会社として企業向けの損害保険を扱う。今年4月に日本支店の営業を開始した。国内の上場企業を主なターゲットに、火災保険や地震保険の上乗せ補償、地震保険単独のサービスなどを中心に、賠償責任などを含む企業向け商品を提案していく。

■3タイプの保険を提供

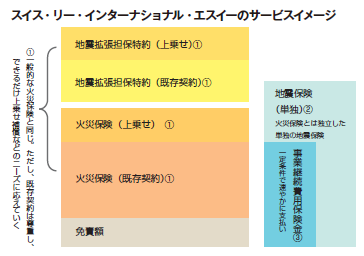

同社が扱うプロパティ(火災系)商品は大きく3つある。

1つ目は「企業財産包括保険」。いわゆる他の損害保険会社の火災保険と同じで、火災や落雷、爆発、電気的・機械的事故などによる財産上の損害などを包括的に補償する。既に他の損害保険会社との契約がある場合、上乗せ(追加分)の補償だけを提供することも可能だ。もちろん、地震リスクに対する補償を拡張担保特約として追加することもできる。

2つ目の商品は、地震による損害・損失を単独で補償する「企業地震保険」。一般的に日本で「企業向け地震保険」と呼ばれているものは、火災保険の拡張担保特約としての商品がほとんどだが、同社では、火災保険と独立した契約としての引き受けを可能とした新商品を開発した。

同社シニア・プロパティ・アンダーライターの岩崎智哉博士(地震工学)は「地震保険に加入している企業でも、必ずしも十分な補償を付けていらっしゃらないケースがあるようです。そのようなお客様に対する上乗せの補償を考えた時に、火災保険とは独立した形で提供できる地震保険があれば、お客様の選択肢を広げる一助になると考えました」と開発の経緯を説明する。

ただし、火災保険に入っていないような企業に対して地震保険だけを売ることは、理論的には可能でも現実的には考えにくいと指摘する。「あくまで、しっかりとしたリスク対策ができているお客様に対して、付加価値のあるサービスを提供することを目的としています」(岩崎氏)。

3つ目は、「企業地震保険」の補償の一部としてのサービスで、「事業継続費用保険金」(Business Continuity Expense) と呼ぶ。「まったく新しいコンセプトの商品で、世界的にも稀有(けう)な保険商品」(同)。

■早期資金調達で被害軽減

事業継続費用保険金は、企業が被災した場合に、事業継続上、必要となる各種の費用を補償するために保険金を支払うというもの。例えば代替工場に生産を切り替える場合の人員移送費用や、代替拠点としてのオフィスの借り上げ、さらには物資調達の輸送経路・手段の変更に伴う費用などを補償することが可能だ。「BCP に基づく、適切な時期の適切な費用の投下は、結果として復旧時間の短縮に寄与し、利益損失の抑止効果も期待できます」とシニア・プロパティ・アンダーライターの横田峰之氏はこの保険による事業会社のメリットを説明する。

もう1つの特長が、事業会社に保険が支払われるまでの時間の短さだ。これまでの財物損失を補償する一般的な企業地震保険や、事業中断に伴う売り上げの低下などをカバーする企業地震利益保険は、基本的に実損査定が前提となっていたため、企業が資金を手に入れるまでには、場合によっては1年~2年という長い期間が必要だった。一方、このサービスは、一定の条件さえ満たせば、最短で約3カ月という短期間で保険金を手に入れることができる。

その条件とは、保険の対象となる施設の所在地に、契約時に個別に設定した規模(計測震度・マグニチュード)の地震が起きることと、対象施設・設備等に損失が出ていることの2点だ。

地震規模については、パラメトリック・トリガーと呼ばれる方法により、計測震度や、特定領域内(任意の場所に設定可能)におけるマグニチュードに応じて、支払い割合を決める。例えば計測震度(S.I 値)が6.1 以上なら支払い額は100%、以下、S.I 値が小さくなるほど支払い額を小さくし、5.6 以下なら0%にするといった具合だ(図表参照)。業種・業態により、影響の度合いなどは異なるため、それぞれ個別のオーダーメイドによる設計になるという。

また、全国にフランチャイズ・チェーン展開をするような企業やインフラ系を扱う企業では、個別の設計が困難になるため、特定領域内におけるマグニチュードを指標にすることも可能だという。この場合も前提として物的損害が生じていることが条件になる。

一見すると、一定条件の地震が発生した際、一定金額を支払うことを取りきめておく「デリバティブ」と呼ばれる金融商品と似ているが、「物的損害の発生を支払条件としている点で、両者は大きく異なる」と岩崎氏は説明する。会計上の取り扱いも保険とデリバティブでは異なる。

実際に支払われることになる保険金は、BCP で想定される必要費用の額を積み上げて申請してもらい、その内容を審査した上で設定する。対象として想定しているのは、事業継続費用が数十億円規模になることが見込まれる大企業だという。

なお、費用保険金として支払われた後の保険金の用途は限定していない。「事業継続費用保険金は事業継続のために使っていただく必要がありますが、ご契約者が契約時に検討されていたものと結果的に違う事業継続用の費用の支払いが事故発生時に必要となったとしても対応いただけます。」(横田氏)。

そのため、申請時の段階で積み上げる費用の中身の確認は慎重に行うが、費用保険金を支払った後の追跡調査などは無いとする。

誌面情報 vol26の他の記事

直近のセミナー・イベント

おすすめ記事

-

なぜ下請法の勧告が急増しているのか?公取委が注視する金型の無料保管と下請代金の減額

2024年度は下請法の勧告件数が17件と、直近10年で最多を昨年に続き更新している。急増しているのが金型の保管に関する勧告だ。大手ポンプメーカーの荏原製作所、自動車メーカーのトヨタや日産の子会社などへの勧告が相次いだ。また、家電量販店のビックカメラは支払代金の不当な減額で、出版ではKADOKAWAが買いたたきで勧告を受けた。なぜ、下請法による勧告が増えているのか。独占禁止法と下請法に詳しい日比谷総合法律事務所の多田敏明弁護士に聞いた。

2025/03/14

-

-

-

リスク対策.com編集長が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2025/03/11

-

-

DXを加速するには正しいブレーキが必要だ

2月1日~3月18日は「サイバーセキュリティ月間」。ここでは、企業に押し寄せているデジタルトランスフォーメーション(DX)の波から、セキュリティーのトレンドを考えます。DX 時代のセキュリティーには何が求められるのか、組織はどう対応していくべきか。マクニカ ネットワークスカンパニー バイスプレジデントの星野喬氏に聞きました。

2025/03/09

-

-

リスク対策.PROライト会員用ダウンロードページ

リスク対策.PROライト会員はこちらのページから最新号をダウンロードできます。

2025/03/05

-

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方