2011/07/25

誌面情報 vol26

災害時に備えた中小企業の財務戦略

BCPと資金対策

特に中小企業においては、日常的な資金繰りに追われている中で、地震保険の購入はハードルが高すぎると考えられている経営者も多いだろう。2006 年に中小企業庁が作成した「中小企業BCP 策定運用指針」有識者会議メンバーの眞崎達二朗氏に中小企業に求められる財務戦略について寄稿いただいた。

■保険と融資、自己資金の組合せ

世界銀行のレポートは「保険と緊急時災害融資と自己資金の最適な組合せが、企業のリスクファイナンス戦略である」と言っています。

1 自己資金

中小企業庁の「中小企業BCP( 事業継続計画) 策定運用指針」の財務診断モデルでは、緊急時に備え、平素から「月商の1カ月分くらいの資金(現金・預金)」を用意しておくことを勧めています。これは流動性リスクに対する経験則です。

災害発生直後は、工場や事務所の整備、事業再開への対策等で資金の手当てを考える暇などありません。また事業はストップします。そのために、最低1カ月くらいの出費を賄えるだけの資金を持っていなければ当面の対策を立てることもできないわけです。企業は、まず、ある程度の自己資金を保有しているべきです。

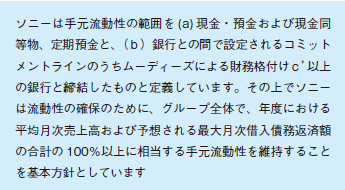

2004 年3 月期のソニー㈱のアニュアルレポートには、「流動性マネジメントおよびコミットメントライン」という項目があります。その記述は下記です。

つまり、ソニーも月商の1カ月分ぐらいの手元資金を持つことをリスクファイナンスの方針に掲げていたのです。残念ながらその後のソニーの業況の変化で、現在はこの記述は削除されています。

2 政府は自然災害による企業の損害は補償しない

東日本大震災による企業の損害を政府は補償するのでしょうか。阪神淡路大震災の時、兵庫県議会で「地震による中小企業の被害を国や県は救済できないのか」という質問がありましたが、「資本主義社会だから特定の企業に国費や県費を出すことはできない。長期低利融資で助ける。利息はできるだけ補給するのが限度だ」という答えが述べられました。

今回の東日本大震災による企業の損害についても同様で、金融支援が限度だと思います。

3 過去の大災害時の例

過去の大災害時の例を振り返って見ましょう。

①関東大震災

1923 年(大正10 年)9月1 日11 時59 分、関東大震災が起こりました。M7.9 の、歴史に残る大災害です。

震災後6日目の9月7日に勅令「支払延期(猶予)令」が公布されました。内容は「1923 年9月1日以前に発生し、9月30 日までに支払いを行うべき金銭債務で、債務者が東京、神奈川、静岡、埼玉、千葉及び震災によって経済上の不安を生じる恐れがある勅令で指定する地域に住所または営業所を有する場合は、30 日間支払いを延期する」ことになりました。モラトリアムと言います。*1

災害発生直後は、工場や事務所の整備、事業継続・再開への対策等で資金の手当てを考える暇はありません。当面事業がストップし、収入もストップすることも覚悟しなければなりません。そのために、最低1カ月くらいの出費を賄えるだけの手元資金を持っていなければ当面の対策を考えることもできないというのが流動性リスクに対する経験則です。1923年頃には、もちろんこうしたBCP(事業継続計画)の思想などはありませんでした。しかし、企業の当面1 カ月の資金繰りが破綻しないよう、政府が震災後わずか1 週間で「支払延期(猶予)令」を公布したことは驚くべき英断だと思います。

さらに、9月27 日には、勅令「震災手形割引損失補償令」が公布されました。これは、震災地(東京、神奈川、静岡、埼玉、千葉)を支払地とする手形、または震災地に震災当時、営業所を有した者が振出した手形、またはこれを支払人とする手形で、1923 年9月1 日以前に銀行が割引いたもののうち、1925 年9月30 日以前に満期日が来るものを日銀が再割引し、それによって損失を受けた場合は1億円

を限度に政府が損失を補償する制度です。その後、特別融通期間を1926 年9月30 日まで延長。融通金額は4 億3,028 万円となりました。*2

平成23 年7月1日の朝日新聞は「民主党は、東日本大震災の被災企業の債権(融資)を金融機関から買い取り返済免除などをする機構の創設を自民・公明両党に提案した」と報じています。手形債権か融資かの違いはありますが、被災企業の債務を減少させる方策です。

1923 年頃、BCP の思想など全くなかった時代に、今回よりはるかに早いペースで、まずキャッシュフロー対策が取られたことにご注目下さい。

*1:*2 東京大学大学院 経済学研究科の岡崎哲二教授「関東大震災と産業復興 自然災害と産業の空間分布変化」経済産業省 BBL セミナー資料より引用。

②阪神淡路大震災

1995 年( 平成7 年) の阪神淡路大震災における直接被害は約10 兆円と言われています。阪神淡路大震災における中小企業への災害復旧貸付実績は、政府系中小企業向け金融機関の貸付件数2 万7,559 件、金額5,304 億円、保証協会の保証件数5万5,245 件、金額6,503 億円、合計件数8万2,804 件で金額1兆1,807 億円と大きな金額となっていて、政府の中小企業災害対策の有効性が実証されています。ただし、当時は貸付対象は被災地だけでした。

③東日本大震災

今回の直接被害は16.9 兆円とされています。国が行う災害時の企業支援策は政府系中小企業向け金融機関(日本政策金融公庫)による長期低利の災害復旧貸付と信用保証制度の活用です。このうち、政府系中小企業向け金融機関の貸付件数は7万9,732 件で1兆4,877 億円。保証協会の保証件数は14 万8,432 件で2兆7,173 億円、合計22 万6,164 件、4兆2,050 億円となっています(中小企業庁まとめ:

2011 年3月14 日~7月1日)。また、被災地だけでなく全国が貸付対象となっています。

後述しますが、現在、企業向けの地震保険の新規付保は困難な状況なので、地震災害発生時の中小企業の災害復旧に対する政府系中小企業向け金融機関の災害復旧貸付制度と信用保証協会のセーフティネット保証制度の効用は極めて大きいものがあります。

4 中小企業庁の支援

東日本大震災についての中小企業庁の支援内容は、3 月13 日「2011 年東北地方太平洋沖地震等による災害の激甚災害の指定及び被災中小企業者対策について」と5 月2 日「平成23 年度第1 次補正予算を踏まえた東日本大震災の被災中小企業者向け資金繰り支援策のご相談の開始について」に詳細が述べられています。

こちら

こちら

今回は「措置の対象は〈全国〉」となっているため、例えば船橋市の液状化損害も措置の対象となるなど大きな支援効果を挙げています。

東日本大震災復興緊急保証は保証限度最大2 億8000 万円で、従来の災害関係保証、セーフティネット保証を合わせると合算最大5億6000 万円とかつてない保証限度(別枠・100%保証)になっています。

5 株式会社日本政策金融公庫の支援

「東日本大震災により被災された皆様への支援体制について」を公表しています。

こちら

(1) 特別相談窓口の設置及び電話相談の実施

(詳細略)

(2)各種融資制度

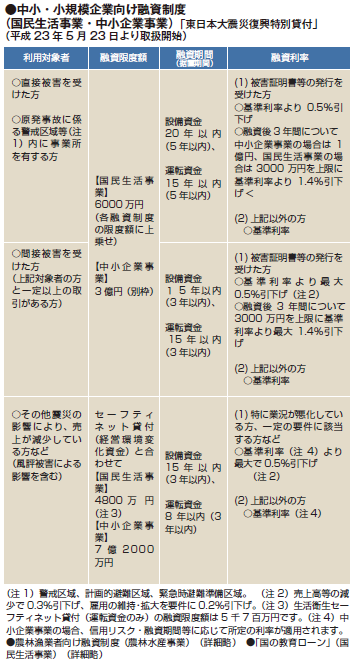

【国民生活事業】

6000 万円(各融資制度の限度額に上乗せ)

【中小企業事業】 3 億円(別枠)

6 民間金融機関の支援

仙台に本店を置く七十七銀行は「東日本大震災復興支援ローン」を公表しています。

① 対象者 平成23 年東日本大震災により被害を受けた法人・個人事業者および個人の方

②商品内容(別記)

③取扱期間

平成23 年4 月25 日

(月)~平成24 年3 月30 日(金)申し込み受付分まで

主な内容は右の図表。

※他にも民間金融機関の支援は多く存在すると思います。

7 地方自治体の金融支援策

○宮城県

東日本大震災で被災された中小企業者へ新しい融資制度を創設。

「災害復旧対策資金(東日本大震災災害対策枠)」

① 対象者 今回の地震により被害を受けた県内の中小企業者

②融資限度額 1000 万円以内

③融資期間 10 年以内(据置2 年以内)

④融資利率 1%

⑤ 保証人・担保保証人:原則として法人代表者以外不要

担保:取扱金融機関及び県信用保証協会所定

⑥信用保証信用保証付き

⑦ 取扱期間 平成23 年4 月1 日から平成23 年9月9日(融資実行分)まで

○岩手県

東日本大震災津波に係る岩手県中小企業東日本大震災復興資金の実施について( 内容略)

こちら

○福島県

震災対策特別資金について( 内容略)

○福島県・経済産業省

原子力災害に伴う「特定地域中小企業特別資金」の開始について。福島県及び経済産業省は、4月22 日の基本合意を踏まえ、中小企業基盤整備機構の高度化融資スキームを活用し、原子力発電所事故の被災区域から移転を余儀なくされる中小企業等が、福島県内の移転先において事業を継続・再開し、雇用を維持するために必要な資金の融資申請を6月1日より受付開始。

① 対象者: 「警戒区域」、「計画的避難区域」又は「緊急時避難準備区域」と指定された区域(4月22 日まで「屋内退避区域」と指定された区域を含む)に事業所を有し、その移転を余儀なくされる中小企業等

② 資金使途: 県内の移転先において事業を継続・再開するために必要な事業資金(運転資金・設備資金)

③融資限度:3000 万円以内

④融資期間:20 年以内(うち据置5 年以内)

融資利率: 無利子

担保: 無担保

これは、今までに例のない制度です。あわせて、特別資金を利用する中小企業を支援するため、中小企業の経営支援分野で活躍する人材による特別支援チームを編成し、中小企業の経営相談に随時対応するとともに、中小企業基盤整備機構による仮設店舗・工場の整備や経営支援を行っています。

※他にも地方自治体の支援策は多く存在すると思います。

8 損害保険

企業が現在付保している損害保険契約で、どのような事故・災害についてどの範囲まで(災害の種類や金額など)カバーされているかは、技術的なことが多く、ご自分ではなかなか確認することが難しいと思います。自社の保険を担当している損害保険代理店か損害保険会社に確認されることをお勧め致します。損害保険でカバーできない部分は、まず自己資金を充て、更に不足する場合は金融機関からの借入が必要となります。

損害保険によるカバーができない、あるいは困難な部分は、

1、 地震発生時の「資産の復旧費用+事業中断損失」

2、 事業継続のために代替手段を行うための費用(代替オフィスの確保、移動など)

3、 集団感染発生時の「事業中断(含む売上低下)損失」

4、 大不況時の「事業中断(含む売上低下)損失」などの部分です。

平成23 年5月20 日の朝日新聞は「損害保険の大手3社(東京火災日動・三井住友・損保ジャパン)が企業向けの地震保険特約*3の新規募集を停止し、すでに加入している顧客からの保険拡充の要望も断っている」と報じています。

損害保険は世界的規模で、再保険の制度により損害をワールドワイドでカバーする仕組みになっていますが、今年2月22 日のニュージーランド南島クライストチャーチ近郊におけるマグニチュード6.3の地震に引き続き、3月11 日に東日本大震災が発生し、さらに5月には米ミシシッピー川の大洪水と大きな自然災害が相次いでいるため、再保険市場が厳しくなり、地震保険の特約が付け難くなっています。外資系に関係のあるところで、中小企業向けの地震保険の引受けを行う動きもあるようですが、もともと中小企業は地震保険が付け難かった上、現状はさらに困難な状況にあります。

したがって世界銀行のレポートで言う「保険と緊急時災害融資と自己資金の最適な組み合せ」のうち、緊急時災害融資に力点を置いた対策を考えるべきだと思います。

9.首都圏直下型地震・東海地震に対する備え

次に予想される自然災害は、首都圏直下型地震・東海地震、さらには、東南海地震・南海地震です。

首都圏直下型地震では、津波にかわり大規模な火災による被害が懸念されます。工場や事務所の災害防止対策も立てようがありません。逃げるしかありません。事業所・工場は借入金が残存したまま消失します。東日本大震災で二重ローン対策が問題になっています。首都圏直下型地震でもキャッシュフロー対策上の大問題です。

BCP の専門家の中には、中小企業のBCP、特にキャッシュフロー対策の効果について悲観的な見方をする人がいます。事前に対策が立てられるはずが無く、そのことによってBCP 策定の意欲が失われるとの懸念があるようです。

リスク発生時に、BCP で事前に想定していた通りに事態が推移することは通常考えられません。起こってから対策を講ずる部分は当然あり得ます。そのため、最低1カ月くらいの出費を賄えるだけの資金を持っていなければその対策を立てることもできないと申し上げました。

■倒産も選択肢の1つ

リスク発生時にいくら努力しても事業継続は不可能だと思われる場合には、「リスク発生時には事業を止める」と計画するのも事業継続対策の1つです。

この場合、従業員の問題・銀行に対する借入金の返済、連帯保証・お得意様への処置などを事前に考えておくことが大事だと思います。

企業は一定レベルのリスクを想定して対策を立てます。例えば、地震対策の際に、関東大震災クラスを1つのメルクマールにしたり、古文書を紐解いて、過去の最大クラスの津波を想定します。本来は想定以上のリスク発生については「リスクを自己保有する」という考えであるべきですが、そういった先進的な企業はごく一部で、一般的には、「想定外」のことは「起こらない」と整理されていると思われます。「起こらない」ことに対しては、もちろん対策などは立てません。

企業の体力に応じた想定リスクのレベルを定め、企業の想定以上のリスク発生時にはどうするかをキャッシュフローの視点から予測し、場合によっては企業倒産も視野に入れて考えておくことが現実的だと私は思います。個別企業のリスク管理の場合は企業の命運と従業員の命にはかかわりますが、世の中への影響は少ないと思います。今回の東京電力のケースでは、超大企業でも想定外リスクの発生によって倒産の危機に陥ることがあることが明らかになりました。国とか地方自治体、あるいは原子力発電など「想定外のことが起こってはいけない」場合、「想定リスクのレベル」について、それで良かったのかが今シビアに問われていると考えます。

■民間金融機関には限界がある

わが国の企業数・雇用者数の多くを占める中小企業が事故・災害等でバタバタと倒産することを放置するわけにはいきません。そのために政府の対策が存在します。中小企業は、リスク発生時のキャッシュフロー対策について、まず自助の精神で対策を考え、その上で政府の施策を有効に活用すべきです。

リスク発生時に復旧資金が不足する場合、民間金融機関では復旧融資を行うには限界があります。特に一般に財務基盤が弱い中小企業向けの貸出しについては、民間金融機関はさらにためらうこととなりますが、中小企業の場合は、政府系中小企業向け金融機関の融資制度と、信用保証協会の保証制度の活用でカバーできます。担保・返済等について問題があっても、大規模な災害発生時等に設置される相談窓口に相談をされることをお勧めします。弾力的に相談に応じてくれるはずです。

企業は平素から取引金融機関と、リスク発生時にキヤッシュフロー面からの事業継続ができるよう協議しておく必要があります。民間金融機関も融資先企業に事故・災害等のリスクが発生した場合に備え、平素から与信リスク管理の視点と併せて、企業の事業継続に関する状況を把握し、企業が倒産に至らぬようリスク発生時のキヤッシュフロー対策を融資先と協議しておくべきです。現在は融資先でなくても、世間や投資家・企業のステークホルダーがリスク発生時にメインバンクとしての資金支援を期待しているような企業についても同様です。こうした点についての民間金融機関の対応は、現状まだ不十分であると思います。

■震災前に保証を確約

静岡県信用保証協会は、平成22 年1月に災害時発動型保証予約システム『BCP 特別保証』を創設しました。これは静岡県にだけある制度です。通常は被災してから信用保証協会に保証を申し込むのを、BCP を策定した企業に対しては、事前に保証予約ができるというものです。

日銀・金融庁は各金融機関に対してBCP の策定を要請していますが、これはあくまで「金融機関自身のBCP 策定であって、顧客に対するBCP の策定支援は要求されていない」と理解されているように思われます。

民間金融機関の取引先(特に融資先)に対する「BCP における資金繰り(キャッシュフロー)対策」の推進は、金融機関の資産の太宗をなす貸付金債権が地震等のリスクで毀損することを防止することになりますから、それはあたかも製造業において工場の耐震化工事を行うのと同じことであると思います。

民間企業の事業継続は、BCP とキャッシュフロー対策の両輪があってこそ実効性が確保されることを、金融機関も民間の事業会社の経営者も、改めて認識すべきです。

誌面情報 vol26の他の記事

直近のセミナー・イベント

おすすめ記事

-

なぜ下請法の勧告が急増しているのか?公取委が注視する金型の無料保管と下請代金の減額

2024年度は下請法の勧告件数が17件と、直近10年で最多を昨年に続き更新している。急増しているのが金型の保管に関する勧告だ。大手ポンプメーカーの荏原製作所、自動車メーカーのトヨタや日産の子会社などへの勧告が相次いだ。また、家電量販店のビックカメラは支払代金の不当な減額で、出版ではKADOKAWAが買いたたきで勧告を受けた。なぜ、下請法による勧告が増えているのか。独占禁止法と下請法に詳しい日比谷総合法律事務所の多田敏明弁護士に聞いた。

2025/03/14

-

-

-

リスク対策.com編集長が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2025/03/11

-

-

DXを加速するには正しいブレーキが必要だ

2月1日~3月18日は「サイバーセキュリティ月間」。ここでは、企業に押し寄せているデジタルトランスフォーメーション(DX)の波から、セキュリティーのトレンドを考えます。DX 時代のセキュリティーには何が求められるのか、組織はどう対応していくべきか。マクニカ ネットワークスカンパニー バイスプレジデントの星野喬氏に聞きました。

2025/03/09

-

-

リスク対策.PROライト会員用ダウンロードページ

リスク対策.PROライト会員はこちらのページから最新号をダウンロードできます。

2025/03/05

-

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方