2011/07/25

誌面情報 vol26

防災・BCPを売り込め

海外の再保険会社なら、日本の地震リスクを引き受けてくれる可能性はある。

しかし、前提として、防災やBCP(事業継続計画)への取り組みが不可欠になる。

リスクに強い会社だけが、地震保険に入れる時代が到来している。

「東日本大震災以降、地震保険に入れないかという問い合わせを多くいただくようになりました。すでに地震保険に加入している企業さんでも、保険料率が30 ~ 50%も増加するため、何とかコストダウンできないか、事業中断による売上損失などを補償する利益保険に入ることはできないかなどの相談をいただいています」

写真を拡大マーシュブローカージャパン バイスプレジデントの中澤哲郎氏

マーシュブローカージャパン バイスプレジデントの中澤哲郎氏は、東日本大震災後の企業の地震保険に対するニーズは急速に高まったとする。

同社は、保険契約者(事業会社)と保険会社の間に立って保険プログラムを構築する世界的な保険ブローカーとして知られる。事業会社からの依頼を受けて、最適な保険会社を世界中から探し出す。国内の大手損害保険会社が地震保険の新規引き受けや補償拡充を見合わせていることで、同社に助けを求める声が多くなっているのだ。

こうした要望を同社がすべて引き受けているわけではないが、中澤氏が解決策の1つとして提案するのが海外の再保険会社へのアプローチだ。

損害保険会社は、大規模な事故や地震災害等に備え、毎年、再保険会社に対して一定の料金を支払い、万が一の事態になっても十分な資金調達が可能なようにしていることは先に紹介したが、日本の損害保険会社が企業の地震リスクを引き受けたがらない

今、マーシュのような保険ブローカーを通じて、海外の再保険会社にリスクを直接引き受けてもらう交渉をすることで地震保険に入れる可能性が出てくるという。

「今年に入りオーストラリアの洪水、ニュージーランドの大地震や東日本大震災、アメリカのトルネードなど世界中で相次ぐ災害により再保険市場はひっ迫してきてはいますが、引受キャパシティがないわけではありません。いまは海外の再保険会社が、もう少し保険料率を高くしても地震保険を買う事業会社が出てくると見ているため、売り控えをしているのです。再保険市場においても、日本の地震保険の料率は高騰していますが、いかに適正な保険料率で再保険会社からキャパシティを引き出すかが課題です」(中澤氏)。

事業会社の地震に対するリスクが、再保険会社にとって魅力的、つまりビジネスとして成立することを理解してもらえれば、今でも地震保険を引き受けてもらえる可能性は十分あるとする。そのためには、建物・設備の耐震性や、BCP の策定、定期的な教育・訓練などの対策がしっかり行われているかどうかが問われることになるという。

■規制製品からオーダーメイドへ

「これまで日本企業は、地震保険を保険会社から言われた通りに買っていればよかった時代でしたが、これからは、うちは防災対策が万全、あるいはBCP をしっかり作っているから地震に対しても強いということを積極的にピーアールしていかなくては保険に加入させてもらえません。欧米のグローバル企業のように、自社のリスクは優良リスクであると保険会社に対してアピールする、つまり、リスクを売るという発想への転換が必要であると考えます」(中澤氏)。

ただし、中澤氏は、仮に建物を耐震化していなかったり、BCP を策定していない状況でも、それらの情報を隠して、何も言わないことは避けるべきだと警告する。「保険会社が地震保険料を算出する際に活用されるリスク分析モデルでは、何も情報が無いことは最も悪い評価になります。今は耐震化していないが、何年後に耐震化する予定など、プラスのメッセージとして伝えることが大切でしょう」(中澤氏)。

日本で保険が自由化されたのは、わずか10 年ほど前のこと。それまでは保険料率は、保険業法下で一定に定められており、企業は規制製品の地震保険を買うしかなかった。同社代表取締役の平賀暁氏は「地震保険が自由化された今、企業には、自社の置かれている状況を見極め、どの部分に、どのような保険を、どのくらいの限度額でかけるのか、自社の経営状況と照らしあわせながら、自ら考えていくオーダーメイドの姿勢が求められている」とする。

■COPE 情報でリスクを分析

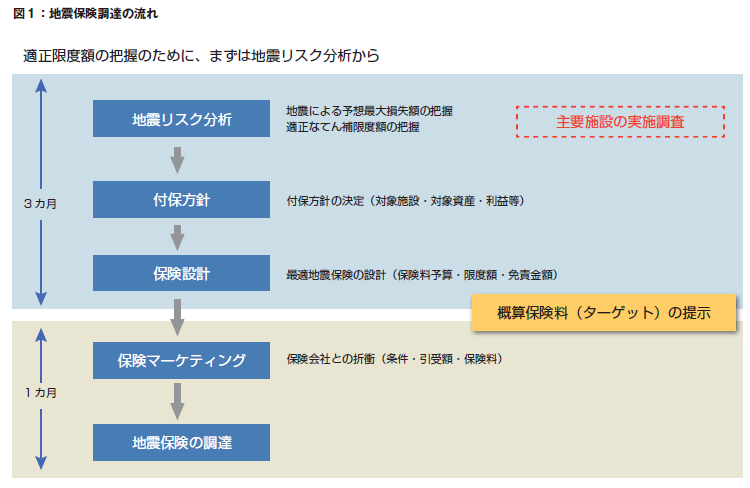

同社が提供している地震保険調達の作業手順は図1の示す通り。

まず、地震リスク分析と呼ばれる作業。これは、地震によって引き起こされる最大の損失額を把握し、適正なてん補限度額を把握するためのもの。

この際、基本となるのがCOPE 情報と呼ばれるものだ。

COPE とは、C(Construction= 対象物の構造等)、O(Occupancy =対象物の用途等)、P(Protection=対象物の現状の耐震・防火策等)、E(Exposure =対象物が置かれている立地環境、特性等)の略。

これらの情報を分析した上で、具体的に何を、どこまでをカバーしたいのか範囲や限度額など付保方針について打ち合わせを行い、保険設計の作業を行う。

その内容に応じて、国内外の保険会社、再保険会社と折衝を行い、地震保険を調達する。場合によっては複数の保険・再保険会社を組み合わせることもあるとする。

■海外企業はリスクマネージャーが直接交渉

中澤氏によると、海外の大企業では、自社のリスクマネージャーが自ら保険会社や再保険会社に出向いて、自社の事故や災害に対する備えの高さをアピールすることが一般的に行われているという。それによって、例えば「今年は耐震化をこのくらい進めたので、保険料率を少し下げてほしい」など、毎年、契約の更新時に保険料率やカバーの範囲を交渉するのだという。

平賀代表は「地震保険が高いと思うなら、適正な価格で買える努力をすべきで、それを証明できる情報を出さなくてはいけない」と指摘する。しかし、そもそも日本の事業会社には、地震保険が高いのか低いのかも理解しづらいという根本的な問題が横たわっているようだ。

「勝手に、地震保険が高いというイメージだけが定着していますが、何と比較して高いと言っているのか本人も分かっていない」(平賀代表)。

保険は基本的に、事故や災害などの発生確率と、支払われる金額とで決まる。例えば年間1億円の保険料と言えば、高いと考える人は多いかもしれないが、仮に、1000 億円の被害をもたらす事故が1000年に1度の確率で起きるとなれば1億円という数字は適当と考えられる(もちろん実際には、保険会社の利益や手数料も保険料に含まれるため一概には言えないが)。

「たった1億円でカバーできると見るか、1億円もと見るか、基準が非常にあいまいで、感覚的に安い、高いということを自分で勝手に設定してしまうから、保険会社とも議論ができなくなってしまう」(平賀代表)。

担当部門によって、保険が高いのか、安いのかの感覚が異なるようなことも往々にしてあるようだ。

「総務部門が1億は高いと言っても、日常的に投資リスクと向き合っているような財務部門は10 億円でも安いと考えることもある」(同)。

平賀代表は、経営判断として、まずは自らが受ける被害がどのくらいあって、そのうち免責額がいくらで、どのくらいを保険によって賄うのかを企業自らが考えていく必要があると説く。保険だけでは、資金調達のスピードに心配があるなら、被災時に一定額の資金を金融機関から調達できるようにコミットメント・ライン※を併せて締結しておくのも手だとする。

「緊急融資の担保として、地震保険を位置づける仕組みを考えていいかもしれない」(平賀代表)。

いずれにしても企業に求められるのは、主体的に資金調達をする姿勢だとする。

※コミットメント・ライン:あらかじめ定めたリスク(事故、災害等)が顕在化した場合に、あらかじめ定めた融資限度枠や金利条件に基づき、企業が必要とする資金の機動的な借り入れマーシュブローカージャパン バイスプレジデントの中澤哲郎氏を可能とするスキーム

誌面情報 vol26の他の記事

直近のセミナー・イベント

おすすめ記事

-

なぜ下請法の勧告が急増しているのか?公取委が注視する金型の無料保管と下請代金の減額

2024年度は下請法の勧告件数が17件と、直近10年で最多を昨年に続き更新している。急増しているのが金型の保管に関する勧告だ。大手ポンプメーカーの荏原製作所、自動車メーカーのトヨタや日産の子会社などへの勧告が相次いだ。また、家電量販店のビックカメラは支払代金の不当な減額で、出版ではKADOKAWAが買いたたきで勧告を受けた。なぜ、下請法による勧告が増えているのか。独占禁止法と下請法に詳しい日比谷総合法律事務所の多田敏明弁護士に聞いた。

2025/03/14

-

-

-

リスク対策.com編集長が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2025/03/11

-

-

DXを加速するには正しいブレーキが必要だ

2月1日~3月18日は「サイバーセキュリティ月間」。ここでは、企業に押し寄せているデジタルトランスフォーメーション(DX)の波から、セキュリティーのトレンドを考えます。DX 時代のセキュリティーには何が求められるのか、組織はどう対応していくべきか。マクニカ ネットワークスカンパニー バイスプレジデントの星野喬氏に聞きました。

2025/03/09

-

-

リスク対策.PROライト会員用ダウンロードページ

リスク対策.PROライト会員はこちらのページから最新号をダウンロードできます。

2025/03/05

-

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方