サステナビリティ情報開示のポイント

リスク分野の「非財務情報開示」(後)

株式会社フォーサイツコンサルティング/

執行役員

五十嵐 雅祥

五十嵐 雅祥

(一財)レジリエンス協会幹事。1968年生まれ。外資系投資銀行、保険会社勤務を経て投資ファンド運営会社に参画。国内中堅中小製造業に特化した投資ファンドでのファンドマネジャーとしてM&A業務を手掛ける。2009年より現職。「企業価値を高めるためのリスクマネジメント」のアプローチでコンプライアンス、BCP、内部統制、安全労働衛生、事故防止等のコンサルティングに従事。企業研修をはじめ全国中小企業団体中央会、商工会議所、中小企業大学校等での講師歴多数。

五十嵐 雅祥 の記事をもっとみる >

X閉じる

この機能はリスク対策.PRO限定です。

- クリップ記事やフォロー連載は、マイページでチェック!

- あなただけのマイページが作れます。

前回は企業に求められる非財務情報の開示について、特に「事業等のリスク」に関する開示の好事例について見ていきました。今回は、昨年6月に有価証券報告書への記載が新設された「サステナビリティ情報」について見ていきます。

■解説:人的資本に関する情報開示を重視

サスティナビリティ情報のうち、「気候変動」に係るリスクおよび収益機会が自社の事業活動や収益に与える影響については、多くの企業が「TCFD」(気候関連財務情報開示タスクフォース)の提言に沿った形での開示を進めています。

一方、同じように有価証券報告書への記載が追加された「人的資本、多様性に関する記載」については、開示内容は企業に一任されており、多くの企業が頭を悩ませているようです。

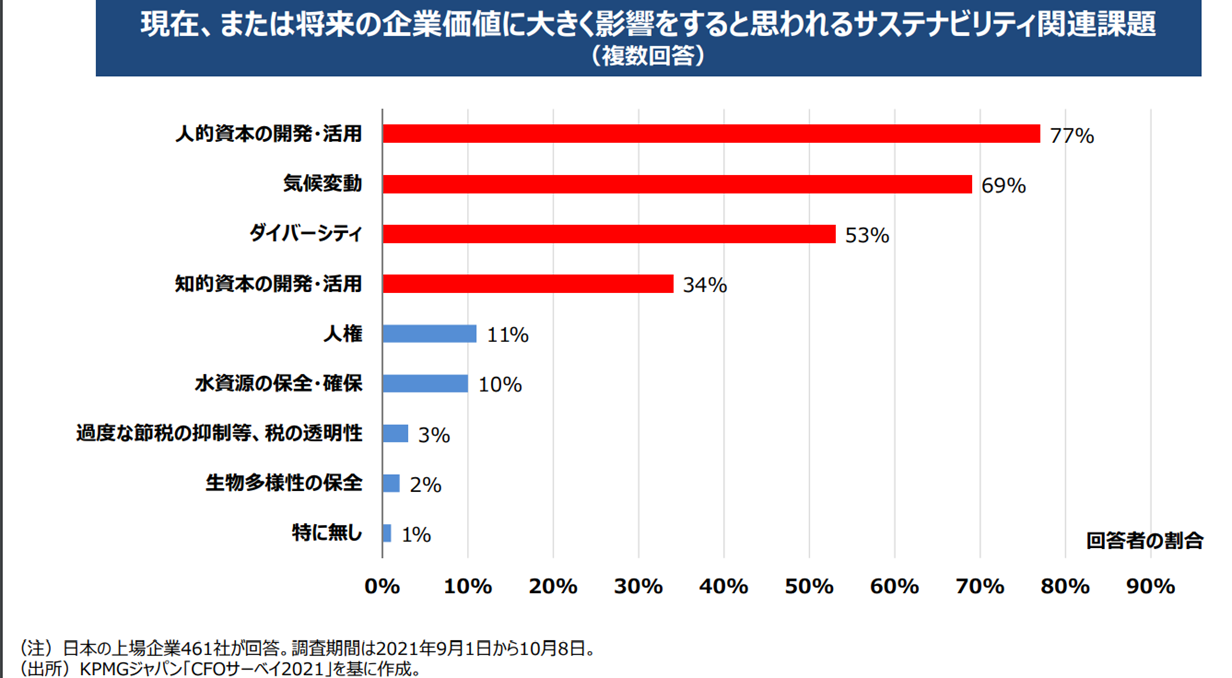

内閣府が公表している資料(※1)によれば、投資家が企業の中長期的な投資・財務戦略において重視すると答えた項目の第1位が「人材投資」とされています。また、企業のCFOが企業価値に大きな影響を与えると考えるサステナビリティ関連課題は「人的資本の開発・活用」が77%と最も高く、「気候変動(69%)」を上回る結果になっていて、企業に対する人的資本に関する開示ニーズの高まりが判ります。

では、企業はどのような観点からの情報開示を心掛けるべきなのでしょうか?

現在の日本企業における人的資本関連の開示項目は、働き方改革や女性活躍といった、一定の法制度や整備指標に準拠した項目があります(多様性、人材流動性、働き方・勤怠など)。これらについては、情報開示されていないこと自体がリスクとなり得るもので、多くの企業が積極的に情報開示項目にしているものです。

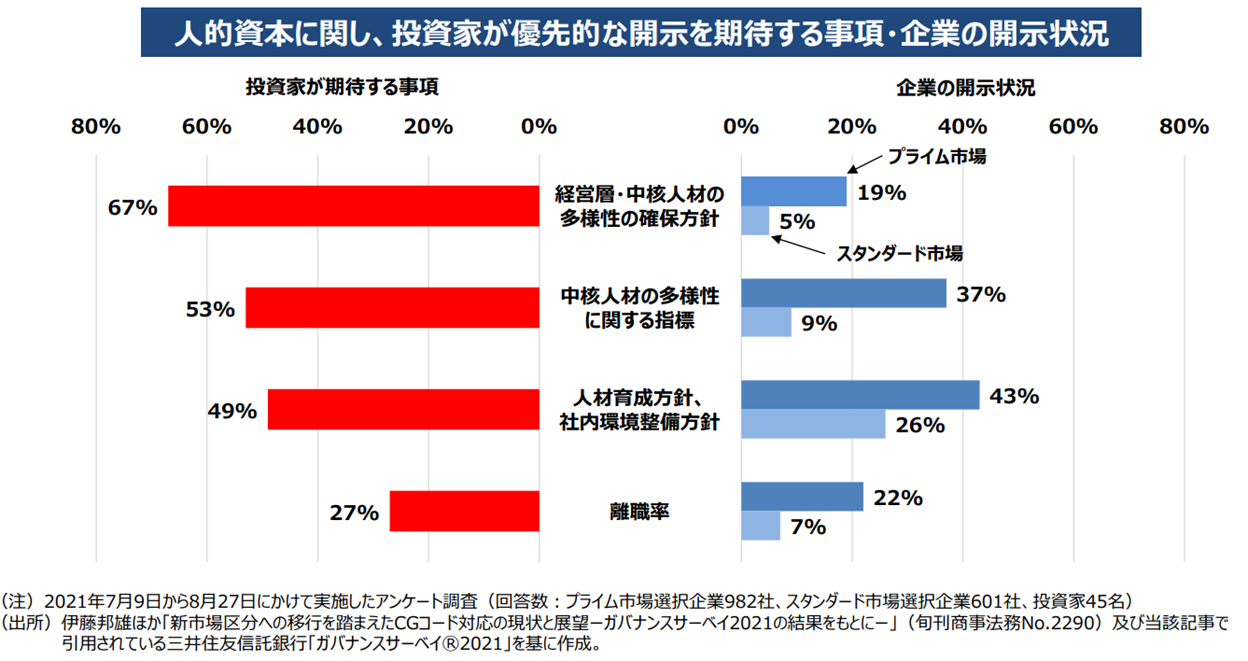

その一方で、この内閣府の資料内には、「人的資本に関し、投資家が優先的な開示を期待する事項と企業の開示情報」といった調査があり、それによれば、投資家が「経営層・中核人材の多様性の確保方針」「中核人材の多様性に関する指標」「人材育成方針、社内環境整備方針」に関する開示を期待するのに対し、企業の開示状況は、プライム市場企業であっても5割に満たないという結果になっています。

人的資本に関する情報開示にとっては、このあたりがヒントになるかもしれません。

企業の人材育成やセクセッションプランの考え方、社内環境や社員エンゲージメントなど、企業において重要視するポイントが大きく異なる項目について、自社なりに必要項目や目標値を設定した上、必要なデータや情報を収集し、可視化できれば、他社との差別化や優位性を生み出し、企業価値の向上につながっていくのではないでしょうか。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方