2011/07/25

誌面情報 vol26

自社の地震リスクを知る

地震が発生したら、一体どのくらいの損害を被るのか。これが、地震保険を検討する上で重要なポイントである。世界の保険会社や再保険会社が使っている自然災害評価システムRiskLink を使用して分析サービスを提供する応用アール・エム・エス株式会社に地震による被害額の算出方法を聞いた。

RiskLink は、世界各国で発生する自然災害リスクによって企業がどのくらいの被害を受けるかを分析するモデル。日本なら地震と台風、アメリカなら地震・ハリケーン、ヨーロッパなら洪水・風災…といった具合に、それぞれの国や地域における自然災害に関する被害データを反映しており、それによって企業が所有する建物や機械設備、在庫などが受ける予想損失額とその確率を算出する。

日本の地震モデルは、将来発生する可能性がある約2 万7000 の想定地震について、それぞれのマグニチュードと年間の発生確率が設定されている。今回の東日本大震災については完全には想定されていなかったが、政府が想定している地震は、プレート型だけでなく、活断層型や震源位置が特定できないものも含め、すべてデータとして取り入れられているという。

これらの地震によって生じる被害は、対象施設の震源からの距離と、地盤などによって異なる。震源地からの距離が長いほど地震動は減衰するし、地盤が軟弱であれば揺れが増幅するためだ。そこでRiskLink では、対象物の位置を入力することで各地震の震源地からの距離と地盤の状態から、それぞれの地震動が算出される仕組みになっている。この地盤データは、首都圏、名古屋、大阪市は100 メートルメッシュ、その他については1キロメートルメッシュ単位でモデルとして組み込まれている。

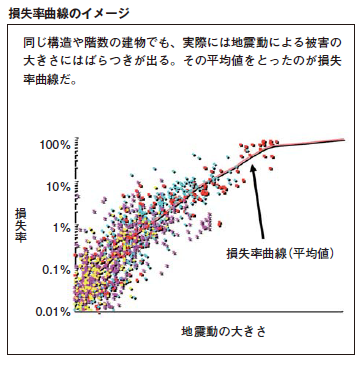

次に、その地震動によって対象施設が被る具体的な被害額を算出する。RiskLink には様々な構造種別や、階数、建築年ごとに、地震

動の大きさによってもたらされる被害損失の大きさとの関係(損失率曲線)が過去の被害データなどから計算されており、企業が所有する施設の所在地、階数、構造、建築年などを入力することで、想定地震による被害率が算出される仕組みだ。これに、施設の再調達価額、つまり現状で同じ施設を建てるために必要な金額を掛け合わせることで損害額(復旧費用)が把握できるようになる。建物内部の機械設備や在庫品などについても、それぞれ損失率曲線が用意されており、これらも同様な方法で算出される。

一方、企業が被る被害は建物や施設だけでなく、地震による休業損失なども考える必要がある。具体的には、建物、機械設備など物的な被害程度に応じた休業日数に、1日あたりの失われる年間貢献利益(営業利益と人件費など固定費)を掛け合わせた額が休業損失となる。これについても業種や年間貢献利益から損失額が算出される。

■純保険料やリスクカーブを知る

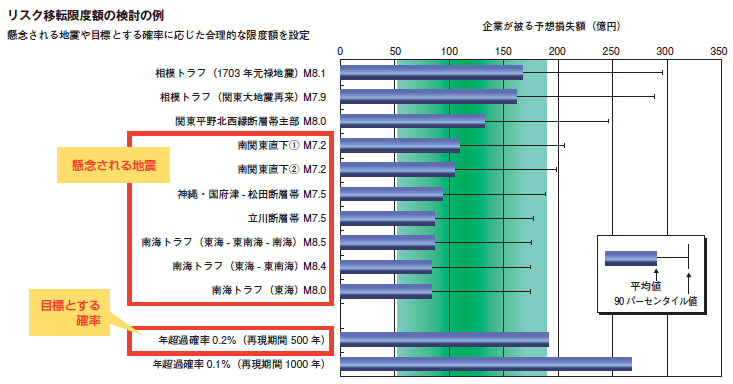

ところで、企業が考えなくてはいけない地震は1つだけではない。RiskLink には日本で約2 万7000もの想定地震が設定されているが、同じ対象施設の所在地でも、周辺に活断層が複数存在していたり、プレート型の巨大地震の影響を受けやすい可能性はあるため、複数の地震リスクを考える必要がある。

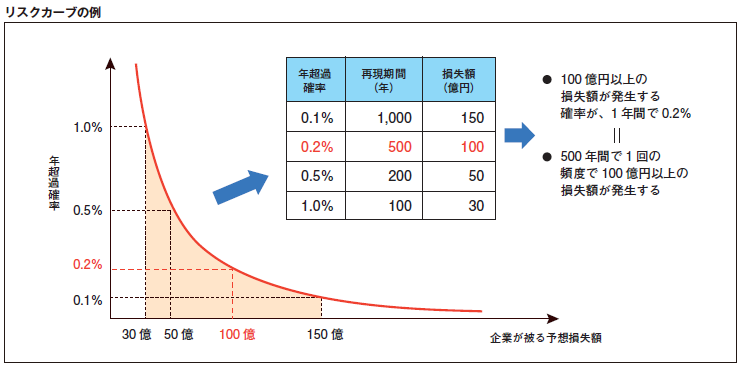

そこで、RiskLink では、損失をもたらす全ての地震とその予想損失額から、どのくらいの損失がどのくらいの確率で発生するかをリスクカーブと呼ばれる曲線で表し、また1年間に発生する平均損失額(期待損失額)も把握できるようになっている。

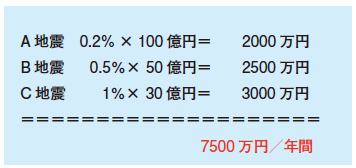

例えば100 億円の被害が予想されるA 地震が500 年に1度の確率で発生するとすると、1年間の発生確率は0.2%となり、1年間に発生すると考えられる期待損失額に換算すると0.2%× 100 億円で、2000 万円となる。つまり年間2,000 万円ずつ、500年間積み上げれば100 億円が支払えるという計算。また、これとは別に50 億円の被害が予想されるB地震が200 年に1度の確率で発生するとすると、1年間の発生確率は0.5 %で、期待損失額は0.5%×50 億円で2500 万円となる。さらに別の30 億円の被害が予想されるC 地震が100 年に1度の確率で発生するとすると、発生確率は1%で期待損失額は1%× 30 億円で3000 万円。これらを合計すると、この企業の地震リスクに対する年間期待損失額は7500 万円となる。

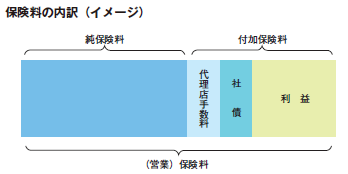

この金額が理論上の純保険料であり、極端な話ではあるが、これと同額を毎年積み上げていけば、上記で想定した地震被害についてはすべての費用が賄えることになる。ただし、すべての地震リスクについて想定することは現実的ではないため、例えば、150 億円の損害が1000 年に1度、つまり0.1%の発生の確率で発生するとしたら、企業の選択肢として、0.1%以下の確率で発生する地震リスクすなわち150億円以上の損害は保有する、つまり地震保険の対象にしないという判断をすることもできる。また、30億円以下の被害は自己資金で保有するという判断もできる。

一方、実際に事業会社が保険会社に支払う保険料は、この純保険料に保険会社の利益や手数料、人件費を含めた諸々の経費(付加保険料)が含まれるため金額はさらに高くなる。

■保険料の検討材料に

こうした数字を算出することで、事業会社は自社のリスクを正しく把握でき、保険料の妥当性につい

ても検討する材料にすることが期待できる。

しかし、応用アール・エム・エス代表取締役社長の山田敏博氏は「単純に純保険料に比べて保険料が高すぎるとか、火災保険に比べて高すぎるという発想になってしまうことは適正な考え方ではない」と指摘する。保険料は、その時々の財務状況によって妥当とされる金額は異なるし、保険料が多少高くても避けなくてはいけないリスクもあるため、「こうした基本的な数字を保険会社と事業会社がお互いに

共有した上で、どこまでを保険でカバーする必要があるのか、あるいは自社でリスクを保有するのかを、話し合っていくことが大切」(山田社長)とする。

■リスク評価をBCP に生かす

RiskLink の活用は、BCP の策定や検証においても有効だ。同社の森祐二部長は、「自社が保有する施設ごとにリスクの大きさが明確になるため、例えば自社の中核となる事業所が、他の事業所に比べどのくらいリスクが高いか低いかが分かるし、耐震化や施設の分散化などBCP の投資を考える際にも、それによりリスクがどのくらい減るのかが具体的数字となって示されるため、経営にとっても費用対効

果が見えやすい」と語る。リスクの高い事業所が明確になれば、対策の優先順位も変わる。また、代替拠点などを検討する際においても、リスク分析の視点からその妥当性を検討する材料に使うこともできるとする。

山田社長は「保険をかける、かけないの結論は別に、まずは自社が抱えているリスクを正しく知ることが事業継続において必要」と話している。

誌面情報 vol26の他の記事

直近のセミナー・イベント

おすすめ記事

-

なぜ下請法の勧告が急増しているのか?公取委が注視する金型の無料保管と下請代金の減額

2024年度は下請法の勧告件数が17件と、直近10年で最多を昨年に続き更新している。急増しているのが金型の保管に関する勧告だ。大手ポンプメーカーの荏原製作所、自動車メーカーのトヨタや日産の子会社などへの勧告が相次いだ。また、家電量販店のビックカメラは支払代金の不当な減額で、出版ではKADOKAWAが買いたたきで勧告を受けた。なぜ、下請法による勧告が増えているのか。独占禁止法と下請法に詳しい日比谷総合法律事務所の多田敏明弁護士に聞いた。

2025/03/14

-

-

-

リスク対策.com編集長が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2025/03/11

-

-

DXを加速するには正しいブレーキが必要だ

2月1日~3月18日は「サイバーセキュリティ月間」。ここでは、企業に押し寄せているデジタルトランスフォーメーション(DX)の波から、セキュリティーのトレンドを考えます。DX 時代のセキュリティーには何が求められるのか、組織はどう対応していくべきか。マクニカ ネットワークスカンパニー バイスプレジデントの星野喬氏に聞きました。

2025/03/09

-

-

リスク対策.PROライト会員用ダウンロードページ

リスク対策.PROライト会員はこちらのページから最新号をダウンロードできます。

2025/03/05

-

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方