欧米のグローバル企業が一般的に加入している、全世界のグループ会社を包括的に補償する保険プログラムについて説明していきましょう。

グローバルプログラム、インターナショナルプログラム、マルチナショナルプログラム、GIP(Global Insurance Program)など呼び方はいくつかありますが、皆同じコンセプトのものです。ここではGIPという呼び方を使います。

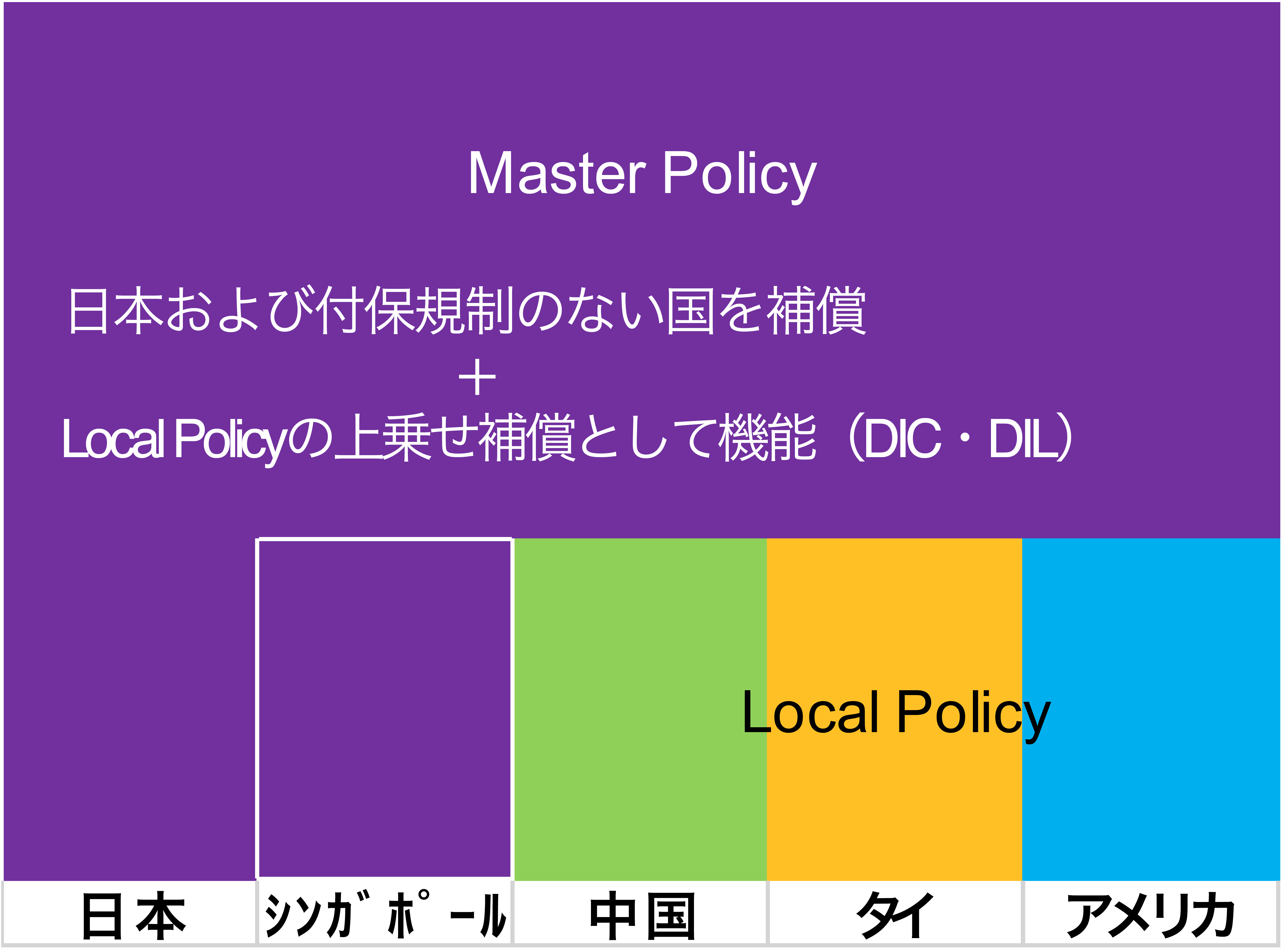

GIPとは、親会社が契約者となり全世界のグループ会社を補償するMaster Policyと、海外子会社が必要に応じて現地で契約するLocal Policyの組み合わせで構成される保険プログラムです。

親会社が全世界の子会社を含むグループ全体の補償内容を決定し、包括的な保険契約Master Policyを締結するものです。さらに、どの子会社でLocal Policyを発行するか? Local Policyの補償はいくらまでにするか?などは全て親会社が決定し子会社に通知して、子会社はその通知に従い現地でLocal Policyを契約することになります。

日本企業にありがちですが、単に同一の保険会社に各子会社が個別に加入しているようなものはGIPではありません。そもそもGIPの目的は親会社がグループ会社を含めた全世界のリスクを管理するためのツールであり、子会社が個別に同じ保険会社に加入しても、親会社が情報を把握できていなかったり、補償内容が子会社ごとにバラバラであったりしては意味がありません。

GIPの導入検討に際して、「まずは海外の子会社から現在加入している保険証券を取り寄せて、その分析から始めよう」という日本企業のケースを見かけますが、あまりお勧めできません。

まず、保険証券を取り寄せるだけでも相当な手間と時間がかかります。一般的には、保険証券の取り寄せから着手するのは、これまで海外子会社の保険に親会社が全く関与していなかった企業が多いと思われます。海外子会社への本業以外での指示命令系統が確立していない、ガバナンスがしっかりできていない日本企業の場合、海外子会社の保険担当者が誰なのか?も把握できていないこともあるようです。

次に取り寄せた保険証券の分析にも時間と手間がかかります。英語ならまだしもそれ以外の言語の場合には補償内容の理解にも苦労します。

そして、それぞれの子会社別に比較表を作成すると補償内容に相当な凸凹が見えてきます。その差異を一つの基準に合わせるということは、全ての子会社の補償内容を網羅的にカバーする必要があります。いいとこ取りをした、最も広い補償内容に全体をそろえることになり、現実的ではありません。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方