第5回 (最終回)リスクファイナンスの重要性について

眞崎 達二朗

眞崎リスクマネジメント研究所代表、GRC ジャパン株式会社顧問。コンサルビューション株式会社顧問。株式会社ニチオン顧問。京大法学部卒。1957 年住友銀行入行。本店支配人などを経て、同行退職後、山之内製薬株式会社役員、銀泉株式会社役員など歴任。05年6 月中小企業庁「中小企業BCP 策定運用指針」作成プロジェクトの有識者会議メンバー。

2011/11/25

企業を揺るがした危機の真相

眞崎 達二朗

眞崎リスクマネジメント研究所代表、GRC ジャパン株式会社顧問。コンサルビューション株式会社顧問。株式会社ニチオン顧問。京大法学部卒。1957 年住友銀行入行。本店支配人などを経て、同行退職後、山之内製薬株式会社役員、銀泉株式会社役員など歴任。05年6 月中小企業庁「中小企業BCP 策定運用指針」作成プロジェクトの有識者会議メンバー。

企業では一般に 「想定外のリスク」は「起こらない」と整理していると思われます。「起こらない」こと に対しては、もちろん対策などは立てません。東京電力の現在の状況は、リスク発生時のキャッシュフロー・リスクマネジメントの重要性を改めて大いに 認識させられる事態です。

昭和の半ば過ぎまでは自己資本が十分蓄積されていない企業が多く、企業が発展するためには銀行か らお金を借りなければなりませんでした。まだ会計監査制度も十分でなかったので、粉飾決算が横行し、企業の損益の実態を明らかにすることは銀行員の大事な仕事でした。

銀行に勤務していた時、 企業の分析 ・ 実態の把握に苦労した私の結論は 「資金繰り ( キャッシュフロー)はごまかせない」 ということです。

どんなに巧みに損益計算書や貸借対照表を粉飾しても、業績が赤字になれば資金繰りは間違いなく困難になります。お金(キャッシュ)は企業の血液です。血液の流れが不足し、ついには止まったら、即ち資金繰り(キャッシュフロー)が破綻すれば企業の生命は終ります。

■アイシン精機の事例

私がキャッシュフロー・リスクの重要性を最初に実感したのは、平成9年 (1997年 ) 2月1日に起き たアイシン精機刈谷第一工場火災事故の分析でした。

火災により、プロポーショニング・バルブという、 自動車のブレーキの重要な部品の供給がストップし、トヨタは3日間にわたり、やむなく操業を停止し、 他の取引自動車会社にも大きな影響を与えました。

アイシン精機は代替生産の体制を確立するなど復旧は予想外に早く、4月末にすべての内製化を完了し、トヨタグループの事後的な対応力の強さを示した好事例だと評されました*1。その際私は事故の 財務的なインパクトを有価証券報告書のデータで分析しました。

*1 1997年 予防時報 191 森宮康 「部品工場の火災とリ スクマネジメント」

1.業績

事故期の売上は前期比8.8%増、経常利益は前期 比22.3%の大幅増益で、事故の損失78億300万円負 担後でも58億700万円の利益を計上しています。事 故は起こったが業績自体は順調だったということで す。

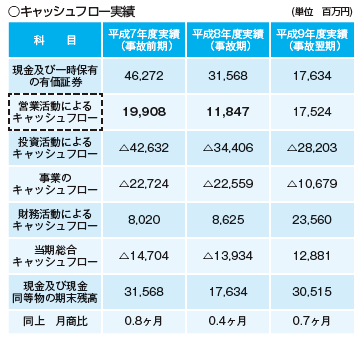

2.キャッシュフロー実績

アイシン精機の事故期の業績は増収・増益ですが、 営業活動によるキャッシュフローは前期比80億6100 万円(事故前期比40.5%減)マイナスの大幅な悪化 になっています。私は業績が順調だったのにキャッシュフローが悪化したのは何故だろうかと思いまし た。

企業を分析する場合、あたかも探偵がいろいろな手掛かり・情報を基に真相にたどりつくのと同じよ うな論理力(思考能力)・構成力・イマジネーションが必要です。さらに論理的な推論を加えることも 必要となります。

念のため貸借対照表の各勘定科目の増減を見たと ころ、売掛金が前期末比118億6700万円、買掛金が 前期末比102億6500万円増加していました。ともに売上の伸び率以上に大幅に増加しています。通常売 掛金の異常な増加は期末近くに大きな売上を計上した場合に生じます。買掛金の異常な増加は期末近くに大きな金額の仕入れをした場合に発生します。そこで相手先別の売掛金の増減を調べてみるとトヨタへの売掛金が前期末比69億1400万円増加していました(当時の有価証券報告書の開示内容は非常に詳 細でした) 。古い銀行員としては、この分析結果からは、アイシン精機は「売上高・利益のアップを図 るため、期末近くにトヨタ向けを中心に売上増加を図った」のではないかと推理しました。何故こうし たことをする必要があったのだろうかと調べてみました。すると、事故翌期末に償還期限の来る転換社 債147億8700万円があったことが判明しました。

転換社債というのは、一定の価格で株式に転換できる権利の付いた社債です。社債発行時に転換価格が決まっています。株価が転換価格を上回っていたら株式に転換した方が利益になりますから、社債権 者は株式に転換します。そうなると、社債を償還しなくて済みますからキャッシュフロー上はプラスになります。

事故発生前日の株価は1850円、事故翌日の株価は 1770円、事故直後、同社株はストップ安になるまで叩き売られました。

社債の転換価格は1650円でした。事故発生の結果、同社の業績に不安が生じ、株価が転換価格以下に低落すれば、翌期末には社債を150億円償還しなければならなくなります。アイシン精機は生産復旧の早期化を行う一方、事故期の売上高、利益のさらなる増大を図って、株価の低落を防ぎ、転換社債の転換を維持するという財務戦略を立て、2月1日の火災発生以降、期末までに対策を講じたのではないか いうのが私の推理です。

企業を揺るがした危機の真相の他の記事

おすすめ記事

自社の危機管理の進捗管理表を公開

食品スーパーの西友では、危機管理の進捗を独自に制作したテンプレートで管理している。人事総務本部 リスク・コンプライアンス部リスクマネジメントダイレクターの村上邦彦氏らが中心となってつくったもので、現状の危機管理上の課題に対して、いつまでに誰が何をするのか、どこまで進んだのかが一目で確認できる。

2025/04/24

常識をくつがえす山火事世界各地で増える森林火災

2025年、日本各地で発生した大規模な山火事は、これまでの常識をくつがえした。山火事に詳しい日本大学の串田圭司教授は「かつてないほどの面積が燃え、被害が拡大した」と語る。なぜ、山火事は広がったのだろうか。

2025/04/23

リスク対策.com編集長が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2025/04/22

帰宅困難者へ寄り添い安心を提供する

BCPを「非常時だけの取り組み」ととらえると、対策もコストも必要最小限になりがち。しかし「企業価値向上の取り組み」ととらえると、可能性は大きく広がります。西武鉄道は2025年度、災害直後に帰宅困難者・滞留者に駅のスペースを開放。立ち寄りサービスや一時待機場所を提供する「駅まちレジリエンス」プロジェクトを本格化します。

2025/04/21

大阪・関西万博 多難なスタート会場外のリスクにも注視

4月13日、大阪・関西万博が開幕した。約14万1000人が訪れた初日は、通信障害により入場チケットであるQRコード表示に手間取り、入場のために長蛇の列が続いた。インドなど5カ国のパビリオンは工事の遅れで未完成のまま。雨にも見舞われる、多難なスタートとなった。東京オリンピックに続くこの大規模イベントは、開催期間が半年間にもおよぶ。大阪・関西万博のリスクについて、テロ対策や危機管理が専門の板橋功氏に聞いた。

2025/04/15

BCMSで社会的供給責任を果たせる体制づくり能登半島地震を機に見直し図り新規訓練を導入

日本精工(東京都品川区、市井明俊代表執行役社長・CEO)は、2024年元日に発生した能登半島地震で、直接的な被害を受けたわけではない。しかし、増加した製品ニーズに応え、社会的供給責任を果たした。また、被害がなくとも明らかになった課題を直視し、対策を進めている。

2025/04/15

生コン・アスファルト工場の早期再稼働を支援

能登半島地震では、初動や支援における道路の重要性が再認識されました。寸断箇所の啓開にあたる建設業者の尽力はもちろんですが、その後の応急復旧には補修資材が欠かせません。大手プラントメーカーの日工は2025年度、取引先の生コン・アスファルト工場が資材供給を継続するための支援強化に乗り出します。

2025/04/14

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方