2012/09/25

誌面情報 vol33

一橋大学経済研究所 小林慶一郎教授

超インフレ時代の到来

2020 ∼ 2030 年に日本は破綻する

前号では、国内外の経済学者が、日本の財政予測についてどのようなシナリオを描いているかについて紹介 した。今号では、財政破たんになった際、日本はどのような状況になるのか、これを避けるために何が必要なのかを、引き続き小林教授の講演から紹介する。

■税収減で物価は上がる

日本の財政予測について、さまざまなシナリオを 紹介しましたが、概して消費税率 30%程度という 非常に大きな税率が必要とされているということです。増税をしないとすれば、それに見合うぐらいの歳出のカットが必要になるのですが、それもできないとなると財政破綻という現象が 10 年後ぐらいに起きることになります。

財政破綻が起きた時はインフレになります。その理由は、政府のバランスシートを考えてみればわかります。

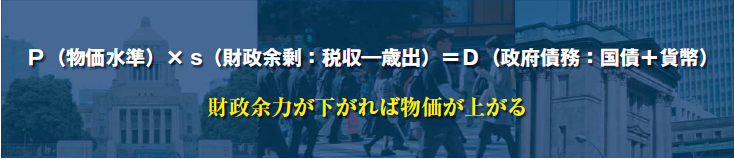

最近の経済学界で広く支持を得ている「物価水準の財政理論」によると、物価水準(貨幣の価値)はその貨幣を発行する国の財政の健全性によって決まると言えます。

簡単なモデルで説明すると、下図のような式で表すことができます。

まず、右の D は、政府の借金、つまり国債と貨幣(日本銀行の債務)を足した債務の合計額になります。 一方、政府の資産は何かというと将来の税収にな るわけです。そこで日本政府の将来の実質的な価値 を s として、物価水準を P とすると、左辺の P × s は将来税収の名目価値ということになります。この式で、左辺を政府の資産、右辺を政府の負債、と読めば、政府のバランスシートの式そのものと見ることができます。

国債暴落は「将来の税収が、いままでの予想額 (s)よりも小さくなる」と市場が認識することで起 きます。例えば市場が突然、 「財政余剰が s ではな く、半分の s/2 になる」と気づいたとき、物価水準 P′ P′ は s/2 = D となるので P′ 2P、つまり物価 = 水準が 2 倍になるのです。

■インフレで国民の金融資産が消える !?

インフレが高い率になると、国民にとっては、家 計の金融資産の価値が実質的な意味で大きく目減りしてしまいます。これは経済学の用語で「インフレ課税」と呼ばれるものです。インフレというのは課 税の一種なのです。つまり、インフレは、国民の金 融資産を取り上げて政府の借金に移転するのと同じことを意味します。もっと言えば、国会の議決を経 ないで国民に課税するというのがまさにインフレなのです。

その結果として国民が全体的に貧しくなり、消費 や貯蓄の構造が歪んでしまう。さらに重要なのは、ヨーロッパやアメリカでもそうですが、日本でも海外以上に金融機関が国債を多く持っていますから、国債の価格が下がりますと、銀行の自己資本が毀損 をして、 結果として「貸しはがし」が起きてしまう。 そして経済全体の信用収縮が起きて中小企業の倒産 や企業が雇用を減らすというような行動をとること で大きな不況が起きます。そのほかインフレによって相対価格の不安定化や不確実性が上昇し経済全体に大きなコストがかかってくるということが考えら れるわけです。

したがってインフレのコストを、どの程度と見る かによるわけですが、多くの財政学者や経済学者は こうしたインフレが起きるのを放置するよりは、苦 しくてもきちんと増税するなり、社会保障費を削っ て財政再建をやる方が国民経済あるいは国民生活に対するコストは小さいだろうと、今のところは考えています。

財政再建がもたらす影響

■増税、歳出カットで景気は良くなる !?

さて、今のように円高で、デフレ不況の中で財政再建をすればもっと状況がひどくなるのではないかというようなことが言われたりしますが、ひと言だけ、財政再建は足元の円高を緩和する可能性があるということを指摘しておきたいと思います。

ロバート・マンデルとジョン・マーカス・フレミングという2人の経済学者が、固定相場制や変動相 場制における金融政策や財政政策の国民所得に与える影響について、理論的なモデルを提示した「マン デル・フレミング・モデル」というものがありますが、それをもとに考えると、非常に直感的な言い方になりますが、政府が支出を減らしてお金を使わなくなるというのが財政再建ですから、その結果、実質的な金利が下がりまして、日本からは資金が海外にどんどん流れ出ていくことになる。日本から海外に資金が流れるということは、円が売られて海外のドルやユーロが買われるという状況ですから、円安になる可能性があるということです。今、円高だか ら財政再建をやるべきじゃないという議論は必ずしもロジカルには正しくないということです。

もう1つは財政再建をやることで景気が冷えてしまうのではないかと政治家の方々が言われていますが、これも経済学者の中からは反論があります。国の借金が非常に大きい状態の債務過剰の国家においては、財政再建はむしろ国民の消費や投資を増やす 「非ケインズ効果」を持つのではないかという見方 です。

ケインズの経済学は政府が借金をして財政支出を増やせば、それが消費や投資を増やすというものですが、非ケインズ効果はそれと逆のことが起こるという学説です。借金を減らしたり、増税したりして 政府が収入を増やせば景気を冷やすのではなくで、景気を刺激する。なぜかというと、国家の財政が悪 化している国では、国民は将来の財政や老後の社会 保障に大きな不安を持っているので、財政が再建されるということは将来の不安を減らすことになります。 現在は将来不安のために国民は貯蓄を増やして、なかなか投資や消費をしないわけですから、財政再建することによって将来の不安が消えれば、あるいは軽くなれば、国民や企業は投資を増やす。その結果、景気が刺激されて景気がよくなる、こういうロ ジックが成り立つわけです。 これは 1980 年代のヨー ロッパの財政再建の後で観察されたといわれていま す。

財政再建による世代間の格差

■高齢者と新生児では1億 2000 万円も差が出る!

それから財政再建で重要なのが世代間の公平性です。現在の高齢者の世代と生まれたばかりの新生児を比べますと、政府に支払う社会保障の保険料などと政府から支給される年金の給付の差引勘定は、今の高齢者は支払った分に比べてもらいすぎている。 それに対して新生児は今後、多額を政府に支払うのにも関わらず、政府からの年金の支給額というのはそんなに増えません。現在の高齢者はもらい過ぎ、 新生児は払い過ぎで、その生涯差額はおよそ1億 2000 万円にもなると推計されています。これは世代間の公平性を考えるうえで倫理的にも、社会の統合(インテグリティ)を考える上でも非常に問題ですので社会保障制度の改革が不可欠です。

まとめ

■新たなリスクシナリオを準備せよ!

ここまでの論点を振り返りますと、海外の研究や 日本の経済学者の研究によると、消費税率換算でだいたい 30%程度の穴を埋める必要があるということです。増税をやるか、あるいはこれと見合うだけの歳出カットをやって財政の収支をなんとかプラスにもっていかないと日本の国債はいずれ暴落するということです。

財政がもし破綻すれば、国民に国会の議決を経ないでインフレ課税することになりますから、国民は 貧困化するし、経済活動自体が不安定化する状況になるだろうと予測されます。

一方で、財政再建をやれば、それはそれなりに経済を刺激するいい影響になることも考えられる。ですから、今の経済論議は日本の歴史の今後 100 年ぐらいを考えた時の大きな分岐点になるのです。

いずれにしても、私たちは、改革が上手くいかなかったときのリスクシナリオをそろそろ準備する必要があるでしょう。しかし、こういうことは日本銀行や財務省などの当事者はなかなかできません。冒頭申しましたように、日銀がリスクシナリオを検討して、それを準備しているということになりますと、 そのことがマーケットの反応を呼んで、クライシスを引き起こしてしまうということになります。第三者で、より財政や金融の当事者ではない分野の人たちが、ある程度リスクのシナリオを検討することが必要なのではないでしょうか。

対策の手法

■地方銀行への資本注入などの準備

まず、トリガーになるイベントは何かきちんと考える必要があります。昨年度のギリシャの危機の時 は長期金利が7%ぐらいから始まったわけですが、 これは完全に破綻状態です。日本で危機が始まるとすると、私たちはだいたい3%ぐらいと考えています。 10 年ものの国債の金利が1%程度ですから、今、これが3%ぐらいになると相当です。大手の金融機 関は大丈夫だと思いますが、例えば地方の銀行や信用組合、信用金庫は金利が3%に上がると破綻するようなところも出てくるでしょう。国債価格の暴落 のような現象が起きますと、それは大手も含めて自己資本が毀損しますので、90 年代にやったような銀行への資本注入などの緊急対策施策が必要になってくるでしょう。前提として、それをしっかりと準備しないといけない。金融機能強化法は現在も生き ておりますので、その法律の枠内であれば実行可能 ですが、 期限がありますので、 それを延長するといっ た制度の準備も必要になってくるでしょう。

■具体的な目標の設定

それから財政の危機を深刻化させないためには、 財政再建の具体的な目標を決めて、迅速に実施する 必要があります。例えばどういう予算をどのタイミングで切るかということも事前に検討するべきです。

また、政府の資金繰りが現実にまわらなくなると いうことが起きます。それはギリシャで昨年起きた ことと同じだと思うのですが、ギリシャでは国債を 買う人が誰もいなくて政府では資金繰りがついていなかった。国債発行による資金繰りがつかないという状況では、例えば年金の支払いや公共事業の支払いなど、日々の資金繰りについて対策を行うということが、足元で非常に大事な話になってきます。日本はおそらく日銀から借り入れを増やすということ なのでしょうが、制度的に大丈夫なのかとか、いくつか考えるべきポイントが出てくるでしょう。

■危機発生後の対応

クライシスが起きた後、国民に問わなければいけ ないのは、デフレ政策で危機を脱するのか、それと もインフレ課税で脱するのか、ここを決めなければ なりません。デフレ政策というのは、日本の戦後の 資源切り替えのような政策で、歳出を大幅にカット して大幅な増税をするということです。当然、増税 と歳出カットを必要なだけ実施することによって財 政の持続性を回復するとなると、国民経済には大変 な痛みが伴います。もう1つは、ラテンアメリカで 80 年代、90 年代に起きたような、ハイパーインフレに近いようなインフレを容認して、そういうインフレ課税が続くことによって財政危機を脱するのか、どちらを選ぶのかが迫られると思います。

ちなみにインフレ課税については、1回、国債価格が暴落して大きなインフレが起きれば借金はチャラになるのだから、それでいいじゃないかという乱暴な議論をもありますが、ラテンアメリカの例を見ると、必ずしもそうではありません。ハイパーインフレが起きますと、あらゆる民間の契約や賃金がインフレ率と連動する契約にかわってしまいます。それによりインフレによって政府が借金を帳消しにすることはできなくなります。名目の金利も上がりま すから、インフレが進むのと連動して政府の借金も 増えてしまう。そんな状況が 10 年とか 20 年続いたというのがブラジルやアルゼンチンの経験です。したがって1回大きなインフレが起こって、それで借 金がチャラになるほど簡単にはいきません。

結局、デフレでもインフレ課税でも、いずれにし ても国民生活には非常に大きな痛みが伴うわけです けれども、そういう究極のつらい選択をこれから 10 年先、20 年先に迫られる可能性が高いと思って おります。

プランBの発動

■海外マネーでファンドを作れ !

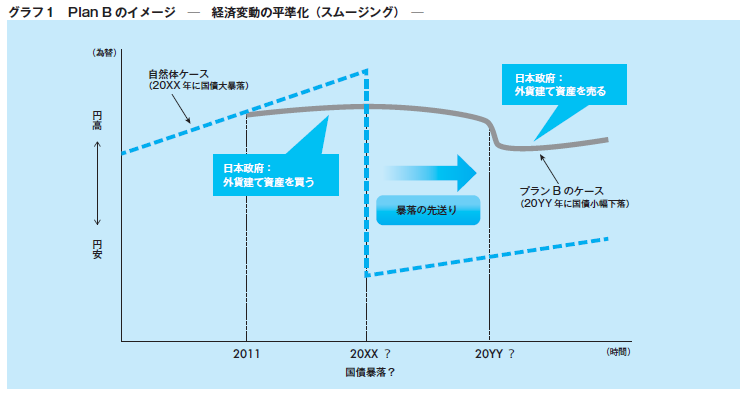

クライシスが避けられないとした場合、どういう緩和策があるのか。冒頭申しましたように、政府部 門が中心になって円高のうちに外貨建ての資産をなるべく蓄積して、将来、国債が暴落するような兆しが出たところで、その外貨建て資産を売り、経済の 変動を平準化するという政策が考えられます。

空想的な案を申しますと、例えば政府系の金融機 関が出資する大きな公的なファンドをつくりまして、マーケットから円建てで資金を調達し、その資 金をドルやユーロなどに替えて海外に投資をするのです。ファンドの規模は数十兆円とか数百兆円という大きな規模です。

投資先は、例えば外貨建ての証券などです。ヨーロッパの共同債などの話が出ていますが、ヨーロッパの政府系の証券だとか、あるいは新興国の国債、そういったところに投資をしていく。あるいは日本 企業の対外的な直接投資にこのファンドから出資をして新興国企業をM&Aで買収するとか、新興国への工場設置など直接投資を行う際にこのファンドから融資を行うなど、 日本企業の対外展開を支援する。 これをやることで外貨建て資産を蓄積して将来のリ スクに備えることもできますし、そのほかいくつかの政策効果が考えられるだろうと考えています。

これは日本の長期的な成長経路の実現にも貢献するだろうと思います。よく言われているように、中国やインドなどの高成長の需要を取り込むしか今の 日本での成長の余力はないわけで、新興国への直接 投資を増やして対外投資からの収益を上げられたら、今考えられている日本経済の成長戦略と整合的な政策になるでしょう。

欧米の国債などに証券投資をすれば欧米経済の回復を支援するということになりますので、外交的にも日本のプレゼンスを高めることにもなります。また外貨建て資産をたくさん保有することによって、 財政破綻に対する備えになるという側面も重要です。

足元の話だけをしますと、今、政府が円建ての借金をして外貨建ての資産を買うということは為替の 円売りドル買い介入と基本的に同じ構造のアクションになるわけです。従って短期的には、今、進んでいる円高をかなり急激に抑制する効果が考えられま すので、 短期的には金融緩和と円安効果が出てくる。 結果的には現在のデフレ不況を緩和して景気を刺激する効果が得られるだろうといった、いくつかの政 策を同時に達成するようなプランとして考えられます(終) 。

誌面情報 vol33の他の記事

直近のセミナー・イベント

おすすめ記事

-

リスク対策.com編集長が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2024/12/24

-

-

-

能登の二重被災が語る日本の災害脆弱性

2024 年、能登半島は二つの大きな災害に見舞われました。この多重被災から見えてくる脆弱性は、国全体の問題が能登という地域で集約的に顕在化したもの。能登の姿は明日の日本の姿にほかなりません。近い将来必ず起きる大規模災害への教訓として、能登で何が起きたのかを、金沢大学准教授の青木賢人氏に聞きました。

2024/12/22

-

製品供給は継続もたった1つの部品が再開を左右危機に備えたリソースの見直し

2022年3月、素材メーカーのADEKAの福島・相馬工場が震度6強の福島県沖地震で製品の生産が停止した。2009年からBCMに取り組んできた同工場にとって、東日本大震災以来の被害。復旧までの期間を左右したのは、たった1つの部品だ。BCPによる備えで製品の供給は滞りなく続けられたが、新たな課題も明らかになった。

2024/12/20

-

企業には社会的不正を発生させる素地がある

2024年も残すところわずか10日。産業界に最大の衝撃を与えたのはトヨタの認証不正だろう。グループ会社のダイハツや日野自動車での不正発覚に続き、後を追うかたちとなった。明治大学商学部専任講師の會澤綾子氏によれば企業不正には3つの特徴があり、その一つである社会的不正が注目されているという。會澤氏に、なぜ企業不正は止まないのかを聞いた。

2024/12/20

-

-

-

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方